インデックス投資の出口戦略が決まらない?高配当株との二刀流で「今」を豊かにする方法

1991yusei.work@gmail.com

種まきと、余白。

ねえ、先月の家計簿どうなった?

またレシート溜めてサボってるでしょ?

うっ……。

手書きは無理だった。

でも、「自動化」すれば続くらしいから、ツールを使ってみよう!

そんな悩みを持つあなたに、まず伝えたいことがあります。

資産形成において、最初にやるべきことは投資信託を買うことでも、株の銘柄を選ぶことでもありません。

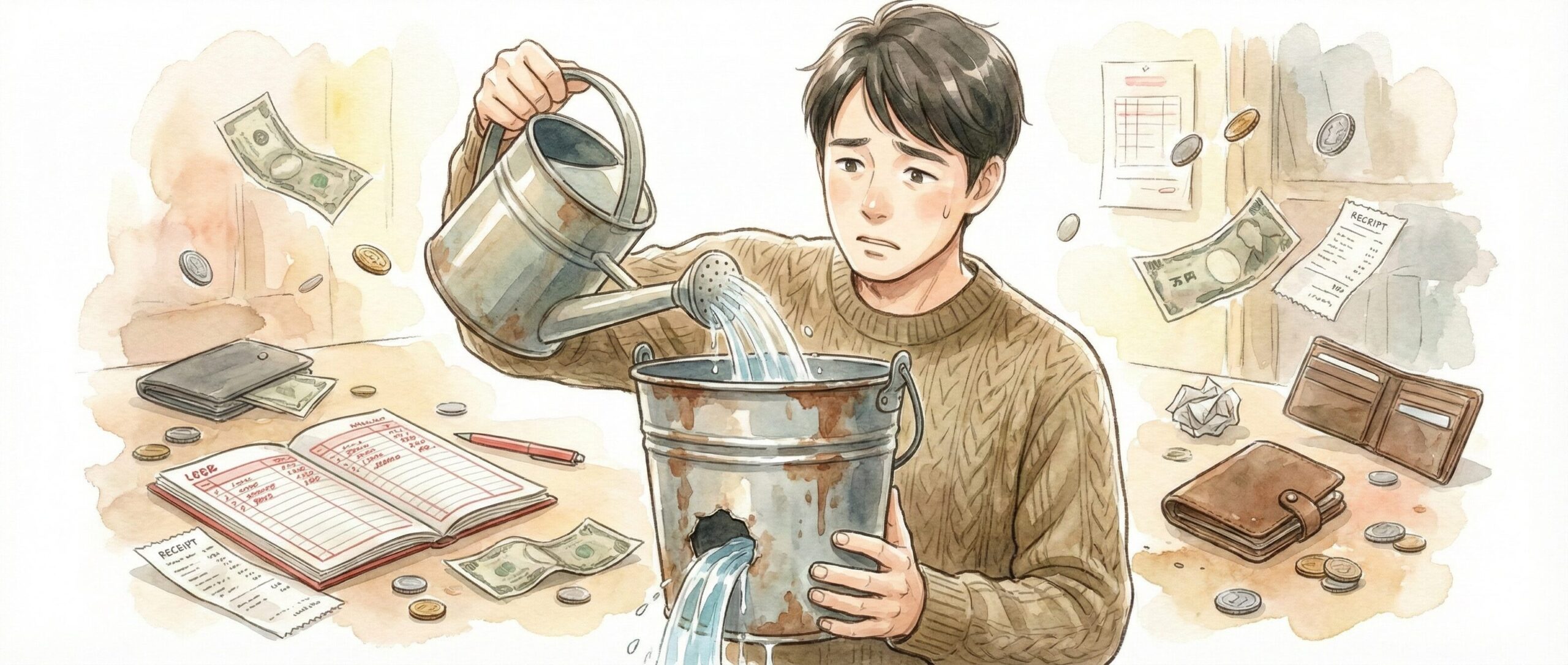

「穴の空いたバケツを塞ぐこと」です。

想像してみてください。底に穴が空いたバケツに、一生懸命バケツリレーで水(収入)を注いでいる状態を。これでは、いくら頑張って働いても、資産は貯まるどころか漏れていく一方です。

まずはその「穴」がどこにあるのか、どれくらいの大きさなのかを知る必要があります。

今回は、私が実際に試行錯誤してたどり着いた、「マネーフォワードME」を使った、ズボラでも勝手にお金が整う自動家計管理術を徹底解説します。

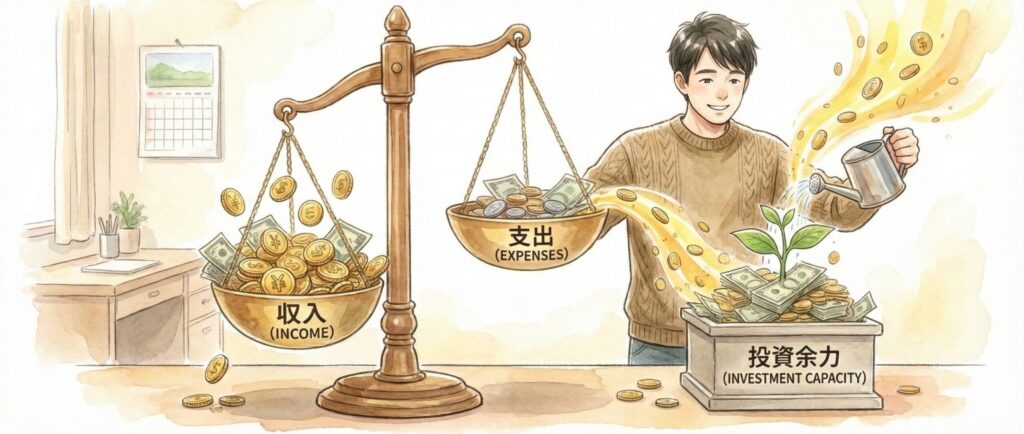

資産形成には、古今東西変わらない絶対的な方程式があります。まずはこれを脳裏に焼き付けてください。

収入 − 支出 = 投資余力

世の中の多くの人は「どうやって収入を増やすか」「副業で稼ぐか」ばかりを考えがちです。

しかし、会社員の給料を今すぐ月1万円上げるのは至難の業ですし、副業で結果を出すには時間がかかります。

一方で、「支出を減らすこと」は、あなたの意思一つで今日からすぐに実行でき、その効果は即座に表れます。

収入を1万円増やすのは大変だけど、無駄なサブスクや保険を見直して支出を1万円減らすのは今すぐできるから、まずはそこから始めよう。

確実性が全然違うんだ。

毎月の家計を確実に黒字化する。

そして生まれた余剰資金を投資に回す。

これが投資を始めるための絶対条件であり、経済的自由への最短ルートです。

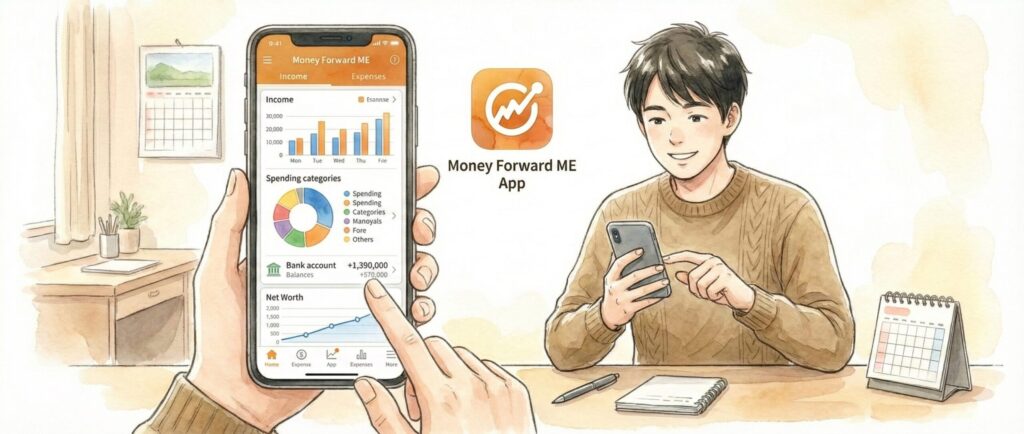

では、どうやって支出を把握するか?

ここで「手書きの家計簿」や「エクセル管理」を選んではいけません。人間は面倒なことは続かない生き物だからです。

家計の「見える化」には、テクノロジーの力を借ります。おすすめは『マネーフォワードME』一択です。

銀行口座、クレジットカード、証券口座、ポイントカード……これらを一度連携させてしまえば、あとはアプリが自動で家計簿を作成してくれます。

私はこの快適さを手放せず、機能をフル活用するために課金しています。

ただ、このプレミアムサービス、実は申し込み方法によって料金が異なるという罠があるのをご存知ですか?

全く同じサービス内容であるにもかかわらず、どこから申し込むかで料金が変わります。結論から言うと、Web版からクレジットカード決済で申し込むのが最安です。

| 申し込み方法 | 月額プラン | 年額プラン |

|---|---|---|

| Web版(クレカ決済) | 540円 | 5,940円 |

| アプリ版(Apple/Google決済) | 590円 | 6,490円 |

アプリ経由(Apple IDやGoogle Play決済)だと、プラットフォームへの手数料が上乗せされているため割高になります。

えっ!

アプリから申し込むだけで年間500円以上も損するの!?

そう、中身は全く同じサービスだから「Web版からクレカ決済」しないと単純にお金を捨てているようなもの。

ここも「見えない支出の穴」の一つだよ。

さらに、固定費削減の究極の方法をお教えします。

うちは自宅のネット回線を「マネーフォワード光」に切り替えたから、特典で家計簿アプリのプレミアム料金がずっとタダになったんだ!

自宅のインターネット回線を「マネーフォワード光」に乗り換えました。

この特典として、プレミアムサービスの利用料(月額540円相当)が永年無料になります。

通信費という毎月必ずかかる固定費を見直すついでに、最強の家計簿ツールも無料で手に入る。まさに一石二鳥、固定費削減の王道です。

家計簿が続かない最大の理由はシンプルです。

「レシートを見ながら入力するのが面倒くさいから」です。

忙しい日々の合間を縫って、1円単位で収支を合わせる作業にあなたの貴重な時間を使ってはいけません。

そこで私は、鉄のルールを決めました。

レシート入力は絶対続かない…。

時間ももったいない。だから全部クレカ払いにして自動連携させることにしたんだ。現金は極力使わない。

それなら買い物した瞬間にデータが飛ぶから、ズボラな人でも勝手に家計簿が続くわけね!

これにより、入力作業ゼロで勝手に家計簿が出来上がります。

意志の力に頼らず、仕組みで解決する。

ズボラでも続く秘訣は「徹底的な自動化」です。

多くの人は、毎月の「収入と支出」ばかり気にしますが、それだけでは不十分です。

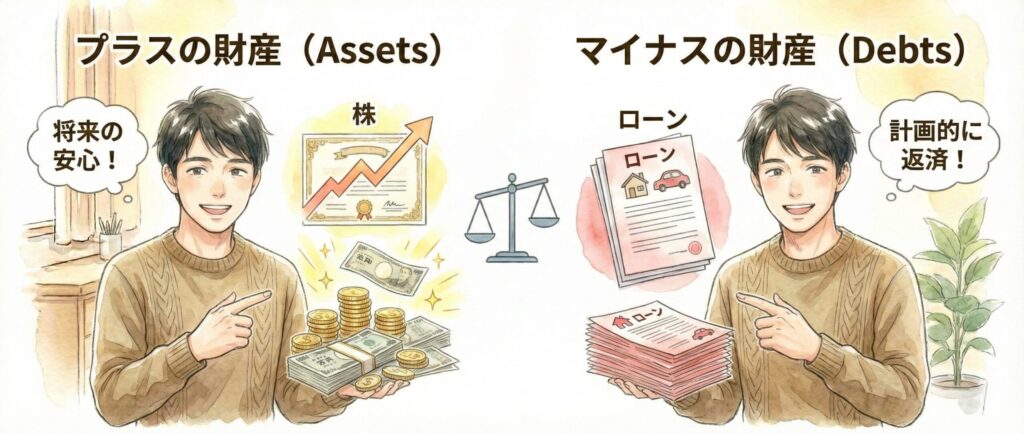

今持っている「全財産リスト」を作りましょう。

難しいことは何もありません。 要するに「今あるお金」と「将来払うお金」を全部並べてみるだけのこと。

これもマネーフォワードMEなら自動で作成されます。

これらを洗い出し、「プラス」から「マイナス」を引くと、あなたの「本当の資産額(実質の貯蓄)」が見えてきます。

ただの銀行の残高じゃなくて、ローンも含めた「本当の資産」が右肩上がりなのを見ると安心するわ!

来月引き落としのカード代まで見えるのが良いわね。

だろ?

現金の増減だけ見てると不安になるけど、投資信託も含めた全体像で見れば増えてることも多い。

成果が見えるとモチベーションが上がるから、まずは3ヶ月続けてみよう。

本当の資産額が可視化されると、「無駄遣いをして資産を減らしたくない」という心理が働き、自然と財布の紐が固くなります。

メンタル安定剤としても効果抜群です。

家計簿アプリを入れて「見える化」して満足してはいけません。それはスタートラインに立っただけです。

本当に大事なのは、そのデータをもとに「夫婦で話す場を設けること」です。

正直、お金の話をするのは勇気がいります。

そう避けてしまう気持ち、痛いほど分かります。

しかし、片方が必死に節約してバケツの穴を塞いでも、パートナーが浪費家で底にドリルで穴を開けていれば、一生水は貯まりません。

夫婦で目線を合わせること。これが資産形成のスピードを左右します。

最初はギクシャクして話しにくかったですが、数字という「事実」を共有することで、感情論ではなく建設的な議論ができるようになりました。

マネーフォワードの「シェアボード」機能でお互いの家計を見える化してから、隠し事がなくなって、お互い無駄遣いが減った気がするな。

「見られている」意識って大事だね。

そうね。

それに「無駄遣いダメ!」って言うより、「旅行のために今月はここを節約しよう」って未来の目標に向かって自然と会話が増えたよね。

「節約」を「我慢」ではなく「未来への投資」と捉え直すことで、お金の話はポジティブなものに変わります。

まずはマネーフォワードの「シェアボード機能」で、情報をオープンにすることから始めてみませんか?

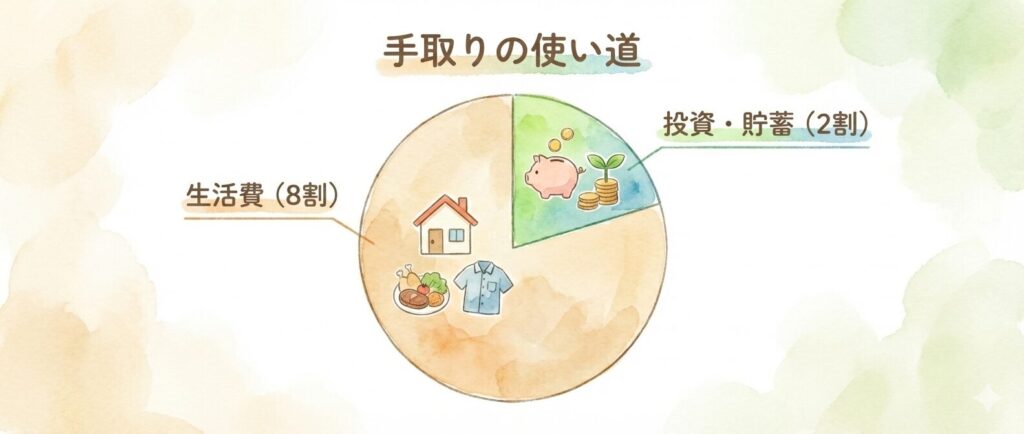

「見える化」と「共有」ができたら、最後はコントロール(予算管理)です。

我が家のルールはシンプルかつ強力です。

よし!

「手取りの8割で生活」して、残りは最初から投資に回す!

このルールさえ守れば、自動的に資産は増えていくはずだ。

「特別費」も別口座で確保してるから、急に冷蔵庫が壊れても慌てなくて済むね。

ボーナス払いに頼らなくていいのが精神的にすごく楽!

この仕組みさえ作れば、無理なく家計管理が続けられるはずです。

まずはアプリの連携から始めて、一緒に資産形成の第一歩を踏み出しましょう。

ここまで読んでいただき、ありがとうございます。

家計管理は「知っている」だけでは意味がありません。「やっている」状態になって初めて、あなたの資産は増え始めます。

今日から実践できるアクションプランを、最後にもう一度おさらいしましょう。

最初は面倒に感じるかもしれません。

しかし、一度仕組みを作ってしまえば、あとは自動で家計が整っていきます。

1年後、通帳を見たときに「あの時始めてよかった」と必ず思える日が来ます。

今日が、あなたにとって一番若い日です。

ぜひ、パートナーと一緒に第一歩を踏み出してくださいね!