インデックス投資の出口戦略が決まらない?高配当株との二刀流で「今」を豊かにする方法

1991yusei.work@gmail.com

種まきと、余白。

老後2000万円問題って言うけど、これから教育費もかかるし、正直2000万円も貯めるの無理じゃないか…?

そうねぇ。

今の生活もカツカツだし、老後のために今を犠牲にするのも辛いし…。

何かいい方法ないのかな?

アラフォーになると、漠然とした不安がリアルな焦りに変わりますよね。

若い頃のように「なんとかなる」とは言っていられない、まさに「責任世代」の重圧です。

もし、「今ある貯金だけで、老後の心配はもう終わり」と言われたら?

これからの給料はすべて、教育費や今の楽しみ、そして家族との思い出作りに使っていいとしたら?

今回は、働き盛りのアラフォー世代にこそ知ってほしい「コーストFIRE」という戦略のご提案です。

億単位の資産を作って完全に早期リタイア(FIRE)するのはハードルが高いですが、これなら手の届く範囲で、人生の自由度を劇的に上げることができます。

コーストFIRE?

完全リタイアじゃなくて、『老後資金の元本だけ作って放置する』ってことか!

FIREにはいくつか種類がありますが、その中で、守るべきものが多い責任世代のアラフォーに最適なのが「コーストFIRE(Coast FIRE)」です。

定義はとてもシンプルです。

老後に必要な資産の「元本」だけ確保し、あとは放置して増やす状態。

つまり、こういうことです。

もう老後のために1円も積み立てなくていい

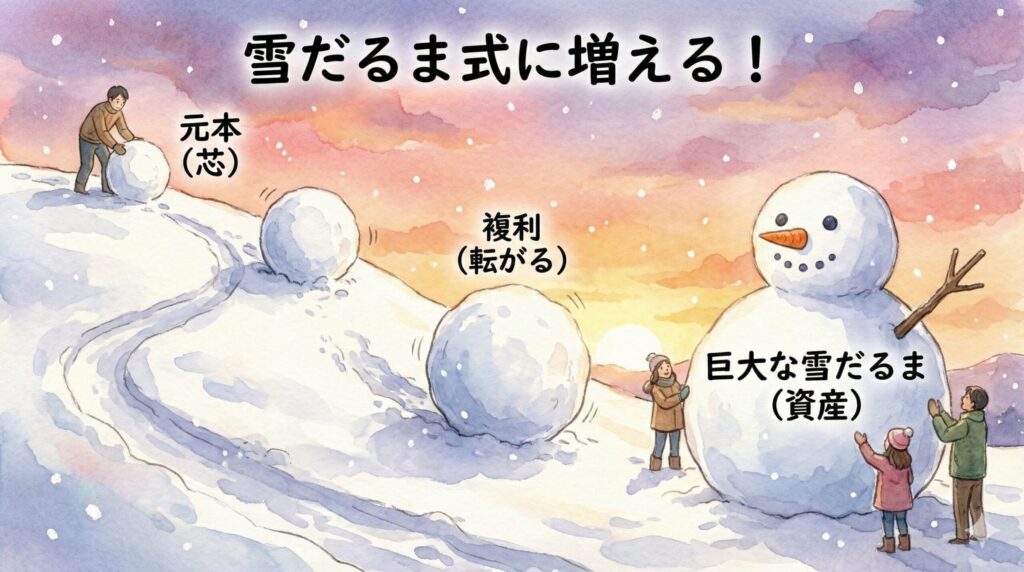

自転車で坂道を登り切った後、ペダルを漕がなくても進んでいく状態をイメージしてください。

確保した資産は、複利の力で勝手に育ってもらいます。そのため、これからの労働は「資産を増やすため」ではなく、「日々の生活費を稼ぐため」だけで良くなるのです。

これから稼ぐお金は、すべて「今」と「教育」のために使える選択肢が増える。

40歳なら751万円あれば、追加投資なしで65歳に2000万円になるのか…!

これならウチもクリアしてるぞ!

では、具体的にいくらあれば「あがり」なのでしょうか?

「老後2000万円問題」をベースに、以下の条件で計算しました。

35歳から45歳までの「最低目標額」を算出しました。

この金額が今あれば、理論上ゴールです。

40歳でも800万円いらないのね。

複利の効果ってすごいのね、勝手にお金が育ってくれるなんて!

| 年齢 | 必要資産額(全世界株など) | 備考 |

| 35歳 | 617万円 | あと30年運用 |

| 36歳 | 642万円 | |

| 37歳 | 670万円 | |

| 38歳 | 694万円 | |

| 39歳 | 722万円 | 30代ラスト |

| 40歳 | 751万円 | アラフォーの目安 |

| 41歳 | 781万円 | |

| 42歳 | 812万円 | |

| 43歳 | 844万円 | |

| 44歳 | 878万円 | |

| 45歳 | 913万円 | あと20年運用 |

いかがでしょうか。

40代半ばでも、1000万円以下で「老後資金の種」は作れます。

ゼロから「老後までに2000万円貯める」のは途方もなく大変ですが、「今ある800万円を時間をかけて育てて2000万円にする」なら、すでに達成している(あるいはもう少しで届く)方も多いのではないでしょうか?

時間が最大の味方をしてくれるのが、この戦略の強みです。

老後の心配がなくなれば、一番お金がかかる今の時期に、子供の教育費へ全力を注げるわね!

これが一番嬉しいかも!

もしあなたが40歳で751万円持っているなら、計算上、65歳には2000万円になります。

つまり「老後の資産形成」は40歳で完了です。

ここにはアラフォーならではの、人生の質を変える大きなメリットがあります。

『老後資金も貯めなきゃ』っていうプレッシャーが消えるだけで、家計のやりくりが全然違うわ。

子供に我慢させなくて済むのが一番の救いね。

子供が高校・大学に進学する40代〜50代は、人生で一番お金がかかる時期です。

「老後のためのお金」と「子供の未来のためのお金」の取り合いになりがちです。

ここで無理をして「老後資金も月5万積み立てなきゃ」となると家計は火の車ですし、子供に「お金がないから諦めて」とは言いたくないですよね。

コーストFIRE状態なら、老後積立をストップして、その分を学費や塾代に全振りできます。自分の老後を犠牲にせず、子供の可能性も潰さない。

この「二兎を追える」状態こそが最大の安心材料です。

定年後に金持ちになっても、体が動かなきゃ意味ないよな。

積立をやめた分のお金で、今、家族と旅行に行こう!

40代は体力もあり、食事や旅行を一番楽しめる年代でもあります。

「老後が不安だから」と爪に火をともすように節約し、65歳になってお金持ちになっても、その時ひざが痛くて旅行に行けなかったら意味がありません。

老後のために今を犠牲にしすぎると、振り返った時に後悔するかもしれません。

積立義務から解放されたお金で、家族と旅行に行ったり、新しい趣味を始めたり。

「思い出の配当」を受け取るための投資を、今この瞬間にできるようになります。

『今の資産だけで老後は安泰』と分かれば、無理して出世競争しなくてもいいのか。

自分のペースで働ける仕事に変えるのもアリだな…。

「あと数百万でコーストFIRE達成だ」、あるいは「もう達成している」と分かれば、精神的に余裕が生まれます。

これは「F-you Money(いつでも辞められるぞという資金)」に近い効果があります。

生活費さえ稼げればいいので、嫌な上司に媚びてまで昇進を目指したり、体を壊すほどの残業をする必要はありません。

給料が下がっても、自分のペースで働ける職場へ転職する「ダウンシフト」への切符が手に入ります。

「働かなくてはいけない」から「働くことを選んでいる」という意識の変化は、日々のストレスを劇的に減らしてくれるでしょう。

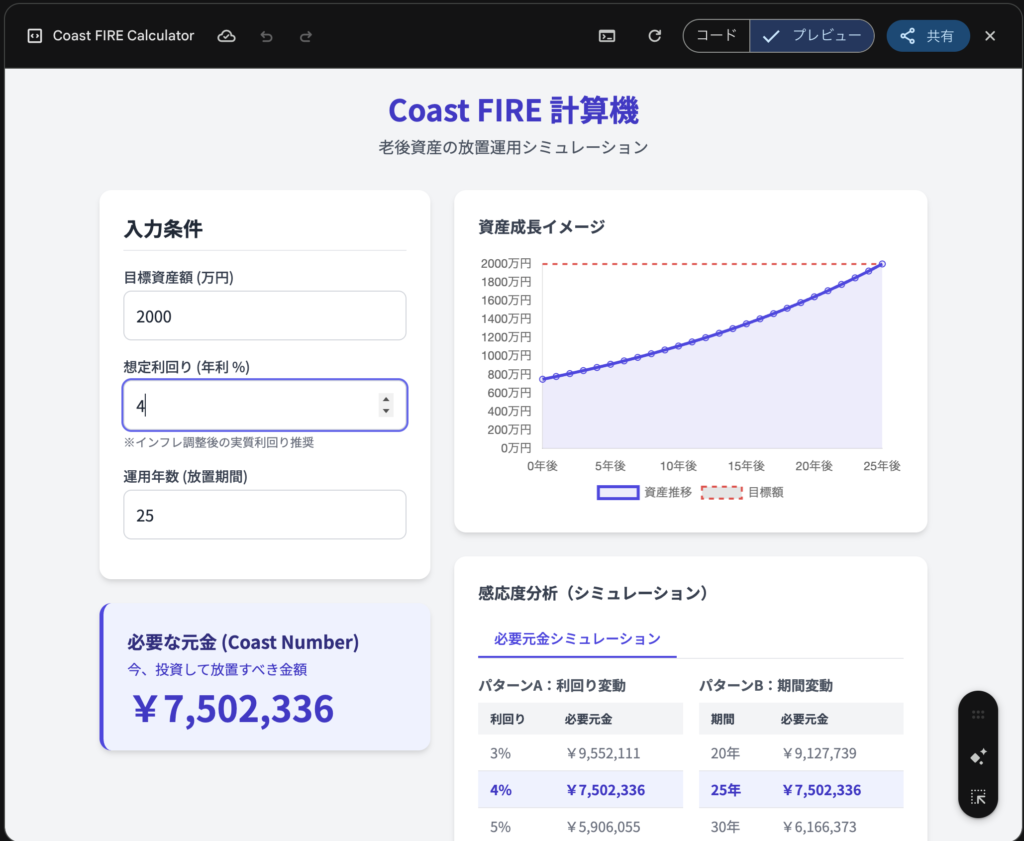

自分の年齢や資産額で細かく計算したいなら、AIにこの文章をコピペするだけで、専用アプリが作れるらしいよ。

そんな時は、AI(Gemini)を使って、あなた専用のシミュレーションアプリを作ってみるのもおすすめです。

Geminiの「Canvas」機能を使えば、プログラミングの知識がなくても、以下のプロンプト(命令文)をコピペするだけで、ブラウザ上で動く計算アプリを一瞬で作ってくれます。

ルーツからCanvasを選択して、下記の内容をGeminiに相談してください。

あなたはプロのファイナンシャルプランナーです。

私の「コーストFIRE(老後資産の放置運用)」計画に基づき、現在必要な「元金(Coast Number)」を算出してください。

## 入力条件

– **目標資産額:** [ここに金額を入力 例:3000万円]

– **想定利回り(年利):** [ここに%を入力 例:5%]

– **運用年数(放置期間):** [ここに年数を入力 例:25年]

## 依頼事項

1. **必要な元金の算出**

複利計算の現在価値公式を用いて、今いくらあれば目標額に届くか計算してください。

数式:必要元金 = 目標資産額 ÷ (1 + 利回り)^年数

2. **シミュレーション表の作成(感応度分析)**

読者がリスクをイメージしやすいよう、以下の2つの表を作成してください。

– **パターンA(利回り変動):** 運用年数は固定で、利回りが【3%, 4%, 5%, 6%, 7%】の場合の必要元金一覧。

– **パターンB(期間変動):** 利回りは固定で、運用期間が【入力年数-5年, 入力年数, 入力年数+5年】の場合の必要元金一覧。

3. **プロのアドバイス**

算出結果に基づき、この計画の難易度や、インフレリスクへの考慮点について簡潔なコメントを記述してください。

これを入力するだけで、あなただけのライフプラン・シミュレーターが完成します。

自分のスマホでいつでも計算できるようになるので、ぜひ遊んでみてください。

老後の心配を半分にして、残りの人生を全力で楽しむ。

これが40代からの最適解だね。

もちろん、相場は変動しますし、これはあくまで皮算用です。

暴落が来れば計画の修正が必要になるかもしれません。

しかし、暗闇の中でゴールが見えないまま走り続けるより、「ここまでは来た」というマイルストーンがあった方が絶対に頑張れますよね。

今の資産で、実はもう老後はなんとかなるのかも

そう思えるだけで、アラフォーの肩の荷はぐっと軽くなります。

まずはこの「最低目標」をクリアして、お金の不安を半分に減らしませんか?

さあ、今日も全世界株式をガチホして、未来の自分を楽にさせましょう!