【初心者必見】高配当株の買い方!プロの基準をマネして作った「失敗しない購入リスト」

1991yusei.work@gmail.com

種まきと、余白。

かつて私も、サイドFIREという言葉に夢を見ていました。

その一心で、何度もシミュレーションツールを叩き、皮算用をしたこともあります。

しかし、計算すればするほど、ある「違和感」に気づいてしまったのです。

エクセル上の数字は合っていても、現実の人生には予期せぬ「ノイズ」が入ることに。

『生活費の半分は株、残りはパート』…って、それ本当に『自立』か?

株が暴落したら俺たちどうなる?

今日は、ちまたで流行る「ゆるふわサイドFIRE」への疑問と、私がたどり着いた「今はあえて何も名乗らず、誤りの余地を持って地道に働く」という結論についてお話しします。

世間一般で言われるサイドFIREの定義はこうです。

「基礎生活費の半分を資産所得、もう半分を労働所得で賄う状態」

これを聞いて「それなら自分にもできそうだ!」「目標金額が半分で済む!」と飛びつく人が多いですが、私はここで立ち止まりました。

ハードルを下げることは、同時に「安全性」も下げていることに他ならないからです。

働かないと家賃も払えないなら、それは『自立』じゃありません。

ただの『資産持ちの労働者』です

私が考える「経済的自立」の定義はもっとシビアです。

私は、2番の「真のサイドFIRE」でなければ、FIRE(Financial Independence)という言葉を使うべきではないと考えました。

中途半端な状態で「自立した」と錯覚することは、嵐の海に小舟で漕ぎ出すようなものです。

なぜ私がここまで「基礎生活費の自立」にこだわるのか。

それは、人生設計において「誤りの余地(Margin of Safety)」を何よりも重視しているからです。

ベンジャミン・グレアムやウォーレン・バフェットが投資において重視するこの概念は、私たちの人生設計にもそのまま当てはまります。

計算通りにいかないことが起きた時、私たちを守ってくれるのは「ギリギリの計算」ではなく「余白」です。

資産依存型の生活は、市場の相場に自分の命運を委ねる行為です。

市場は自分では1ミリもコントロールできません。リーマンショックのような暴落がいつ来るか、誰にも予測できませんし、それが何年続くかもわかりません。

毎朝起きて、NYダウの終値をチェックし、「あぁ、今月は資産が減った。

食費を削らなきゃ…」と一喜一憂する生活。

それは自由などではなく、チャートという新たな支配者に縛られているだけではないでしょうか。

自分の命綱を、コントロール不能な市場に全振りする。

私はその恐怖に精神的に耐えられません。

だからこそ、私は「労働」という最強の保険を手放しません。

私にとって労働は、お金を稼ぐ手段である以上に、人生のリスクヘッジ(保険)です。

人的資本(働く力)は、金融資本とは異なる動きをするため、分散投資の観点からも非常に優秀です。

『働きたくない』じゃなくて、『いざとなったら働ける』ことが安心感になるのね

そう。

暴落しても『労働』という保険があるから、夜も眠れるんだ

一方で、「基礎生活費の半分を資産、半分を労働」でカツカツに賄っている場合、この「誤りの余地」がゼロです。

順調な時はいいですが、一度歯車が狂うと、ドミノ倒しのように生活が崩壊します。

暴落して配当が減った!でも生活費は削れない!

しかも不況で会社の業績も悪化して、ボーナスがカットされた…!

転職しようにも求人がない…詰んだ

市場が暴落している時、世間は不況です。

これは歴史が証明しています。株価が下がるとき、企業業績も悪化し、労働環境は厳しくなります。

残業代は消え、リストラの恐怖が忍び寄り、転職市場は買い手市場になります。

つまり、このスタイルのサイドFIREは、「資産収入の減少」と「労働収入の危機」というダブルパンチを同時に食らう構造になっているのです。

絶対に削れないコスト(家賃、ローン、子供の学費)を抱えながら、防御力ゼロの状態でこの複合リスクに立ち向かうのは、勇敢ではなく無謀です。

私はそんな、薄氷の上を歩くような人生は送りたくないのです。

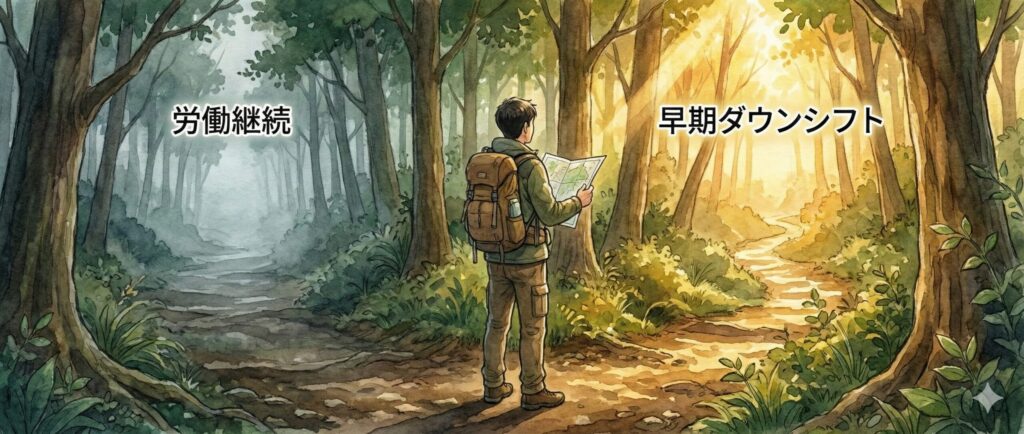

では、具体的にいつまで働くのか?

私の現在の戦略(基本シナリオ)はこうです。

子供が大学を卒業するまでは、教育費などで基礎生活費が高止まりします。

だから基本的には、この期間は労働収入で基礎生活費を完全に賄い、余剰資金を淡々と投資に回します。

そして、子供が独立して支出がガクンと下がった時。 その時こそが、約束された勝負の時です。

『子供が巣立てば自由』

最低でもこのゴールが見えていれば頑張れます。

とはいえ、人間だもの。本音を言えば「もっと早く楽になりたい」という気持ちもあります。

もし相場が好調で、想定以上のペースで資産が増えたら?

子供がまだ家にいても、どこかのタイミングで労働時間を減らして(ダウンシフトして)もいいのではないか?

でも、いくらあったら前倒ししていいんだ?

難しいわね。

早まって『やっぱりお金足りない』は嫌だし…

「資産がいくらになったら、子育て中でもGOサインを出せるのか?」 正直、この基準はまだ自分の中で明確になっていません。

教育費のブレ幅、物価上昇、将来の不確定要素…。

これらを飲み込んだ上で「絶対に大丈夫(誤りの余地がある)」と言える金額はいくらなのか。

今はまだ、その答えを探して悩んでいる途中です。

今はSNSで「入金力〇〇万!」「30代でサイドFIRE!」という言葉が踊っています。

でも、焦る必要はありません。 私のように「基本は定年(子供独立)まで働く覚悟」を持ちつつ、「チャンスがあれば前倒ししたいな」と淡い期待を持って生きるのも、立派な戦略です。

『いくらで辞める』は未定だけど、『巣立てば自由』は確定だな

そう。

あとは走りながら『前倒しチャンス』を狙えばいいのよ

私はダウンシフトをおすすめもしないし、安易なサイドFIREも否定します。

ただ、「自分の命綱(生活費)は、自分でコントロールできる範囲(労働)で賄う」。

この鉄則を守りながら、虎視眈々と「その時」を待つのが、今の私にとっての最適解です。

あなたは、市場に運命を委ねますか?

それとも、悩みながらも自らの手で「誤りの余地」を作りますか?